機関誌「あきた経済」

第96回県内企業動向調査(平成29年3月調査)

平成28年度下期(28年10月~29年3月)における県内企業の業況判断(実績見込)は、業績全般BSIが28年度上期(28年4月~9月)に比べて、6ポイント上昇の▲10となった。県内企業の業況感は、大規模なイベントがなく、売上の低迷が続いている観光、荷動きが低迷している運輸、マイナンバー制度導入にともなう特需剥落(情報)に加え、人手不足による受注減が続くサービスなどで悪化したものの、受注が上向いた電子部品、機械金属で改善したほか、付加価値の高い日本酒の販売が堅調な酒造で改善がみられたことなどから、全体としては水面下ながら改善がみられた。

29年度上期(29年4月~9月)の業績全般BSI(見通し)は、28年度下期比横這いの▲10となった。電子部品、酒造、観光の各業種で改善する見通しとなっているが、木材・木製品、卸売・小売、建設で悪化する見通しとなっている。

29年度の設備投資計画額は、酒造、機械金属、衣服縫製で増加が見込まれるものの、その他の業種での減少を受けて、前年度実績比44.0%減の447億4,300万円となる見通し。経営上の問題点では「人材不足」が前年度に続き最上位となった。また、29年4月入社の新卒採用については、「採用がある」企業の割合が52.4%となったものの、採用数「減少」の理由では「採用基準に見合う学生の減少」(39.5%)が最多となった。

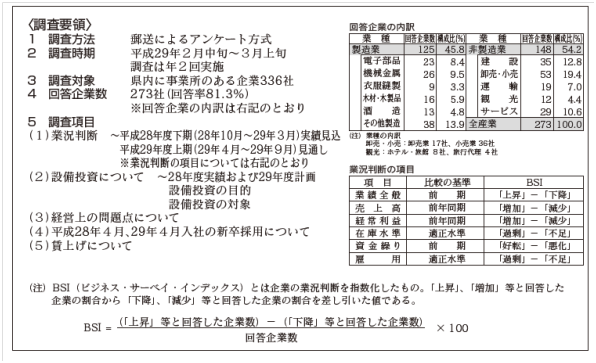

<調査要領>

1 業況判断

(1)業績全般BSI

28/下(28年10月~29年3月)実績見込

全産業の業績全般BSI(前期比「上昇」割合-「下降」割合)をみると、平成28年度下期(以下、「28/下」)の実績見込は、28年度上期(以下、「28/上」)に比べ6ポイント上昇の▲10となった。28/上は▲16と前期比11ポイント低下し、業況感が悪化していたが、水面下ながら改善がみられた。

産業別にみると、製造業では、電子部品でスマートフォン向け、タブレット向けが増加し受注が上向いた。機械金属でも受注が増加したほか、生産性向上の取組みにより改善した。また、酒造では、原材料および容器等資材費が増加傾向にあるものの、吟醸酒、純米酒などの高付加価値商品の販売が堅調に推移したことから、製造業全体では14ポイント改善の▲1となった。

非製造業では、サービスでマイナンバー制度導入にともなう特需が剥落したほか、人手不足による受注減などから大幅に悪化した。観光では大規模なイベントがなく、売上の低迷が続いている。建設では公共工事が減少したほか、卸売・小売では、節約志向が続き、非製造業全体では前期比横這いの▲17となった。

なお、地域別(全産業)では、県南で3ポイント低下の▲7と悪化したものの、県北で7ポイント上昇の▲20、県央でも10ポイント上昇の▲7となり、水面下ながら改善がみられた。

29/上(29年4月~9月)見通し

平成29年度上期(以下、「29/上」)の全般的な業績BSIは、全産業では28/下と横這いの▲10となった。

産業別にみると、製造業では、電子部品と機械金属で引き続き安定した受注が見込まれ、酒造でも高付加価値商品の好調な販売が見込まれる。衣服縫製では水面下ながら改善が見込まれるものの、販売低迷により受注が不透明なほか、木材・木製品でも需要が依然として弱く売上低迷が見込まれ、全体では5ポイント低下の▲6と、悪化する見通し。

非製造業では、建設では公共工事が減少し、卸売・小売は個人消費の回復が見込めないことから悪化が見込まれるが、観光では外国人観光客数の増加等から大幅な回復が見込まれ、全体では4ポイント上昇の▲13と改善する見通し。

なお、地域別(全産業)では、県南で11ポイント上昇の4と大幅に改善するものの、県北では5ポイント低下の▲25、県央でも4ポイント低下の▲11と悪化の見通し。

(2)売上高BSI

28/下実績見込

28/下の売上高BSI(前年同期比「増加」割合-「減少」割合)は、全産業で28/上に比べ14ポイント上昇の▲9と大幅に改善した。

29/上見通し

29/上の売上高BSIは、全産業で28/下に比べて6ポイント上昇の▲3と改善の見通し。

(3)経常利益BSI

28/下実績見込

28/下の経常利益BSI(前年同期比「増加」割合-「減少」割合)は、全産業で28/上に比べて4ポイント上昇の▲8と、水面下ながら改善の見通し。

29/上見通し

29/上の経常利益BSIは、全産業で28/下に比べ5ポイント低下の▲13と再び悪化する見通し。

(4)在庫水準BSI

28/下実績見込

28/下の在庫水準BSI(「過剰」割合-「不足」割合)は、全産業(建設・運輸・観光・サービスを除く)で28/上比横這いの6と、過剰感が続いている。

29/上見通し

29/上の在庫水準BSIは、全産業で28/下に比べて3ポイント低下の3と、過剰感が緩和する見通し。

(5)資金繰りBSI

28/下実績見込

28/下の資金繰りBSI(前期比「好転」割合-「悪化」割合)は、全産業で28/上に比べて7ポイント低下の▲6と、悪化した。

29/上見通し

29/上の資金繰りBSIは、全産業で28/下に比べて3ポイント上昇の▲3と改善の見通し。

(6)雇用BSI

28/下実績見込

28/下の雇用BSI(「過剰」割合-「不足」割合)は、全産業で28/上に比べて5ポイント低下の▲33と、不足感が強まった。

29/上見通し

29/上の雇用BSIは、全産業で28/下比3ポイント上昇の▲30と、不足感がやや緩和する見通し。

2 設備投資の動向

回答企業273社における平成29年度の設備投資計画額は前年度実績比44.0%減の447億4,300万円となっている。産業別にみると、製造業は同45.2%減の378億5,000万円、非製造業は同36.4%減の68億9,300万円となる見通し。

設備投資の主な目的(3つまでの複数回答)をみると、「既存設備の維持・更新」(93.0%)が最も多かった。以下、「生産能力の増強」(31.9%)、「合理化・省力化・効率化」(28.6%)、と続いた。

設備投資の主な対象(3つまでの複数回答)をみると、「生産機械・工作機械」(45.4%)が最も多く、「車両」(36.2%)、「事務機器・情報通信関連機器」(25.4%)が上位を占めた。

3 経営上の問題点について

併せて、最近の経営上の問題点について質問した(2つまでの複数回答)。

全産業で回答が最も多かったものは、「販売量(受注量)の減少」(38.1%)であった。時系列でみると、「販売量(受注量)の減少」が常態的に大きな問題とされているが、「人材不足」の割合も年々高まっている。「人材不足(質の不足)」と「労働力不足(量の不足)」の2つの回答を合わせると47.3%となり、「販売量(受注量)の減少」(38.1%)を上回った。また、「労働力不足(量の不足)」よりも「人材不足(質の不足)」の割合が高くなり、各社とも優れた人材の確保が大きな課題となっていることがうかがえる。

産業別にみると、製造業では「販売量(受注量)の減少」(36.8%)、非製造業では「人材不足(質の不足と量の不足の合計)」(62.1%)が最も多かった。

4 新卒採用の有無について

(1)平成28年4月入社の新卒採用について

平成28年4月入社の新卒採用について、「採用があった」と回答した企業の割合は、全産業で51.3%(140社)となった。製造業では47.2%(59社)、非製造業では54.7%(81社)となった。産業別にみると、新卒採用をした企業割合が最も高かったのは「観光」の66.7%、次いで「サービス」(62.1%)となり、「機械金属」(61.5%)、「電子部品」(60.9%)、「建設」(60.0%)でも6割以上となった。

次に採用予定人数の確保について、「確保できた」が全産業で67.1%(94社)であった。製造業では76.3%(45社)、非製造業では60.5%(49社)となった。

(2)平成29年4月入社の新卒採用について

平成29年4月入社の新卒採用については、「新卒採用がある」と回答した企業の割合は52.4%(143社)、一方、「新卒採用はない」は46.5%(127社)であった。なお、28年、29年と2年連続で採用した企業は44.0%(120社)であった。

産業別にみると、新卒採用をした企業割合が最も高かったのは「機械金属」(84.6%)、次いで「観光」(75.0%)となった。また「サービス」(69.0%)、「電子部品」(65.2%)でも6割を超えた。

前年と比較した新卒採用者数の増減についてみると、「変わらない」と回答した企業が最も多く39.6%(108社)となり、「増加」は19.0%(52社)、一方「減少」は15.8%(43社)であった。

新卒採用者数増加の理由については、「退職者増加への対応」(38.5%)が最も多くなった。一方、減少の理由については「採用基準に見合う学生の減少」(39.5%)が最多となり、採用意向があるにも関わらず「質的不足」により、採用数が減少したことが分かった。また、「その他」では「応募者の減少」や「採用したいが応募がない」などの回答が多く挙げられた。

4 新卒採用の有無について

(1)平成28年度の賃上げについて

平成28年度に賃上げ(定期昇給やベースアップなど)を実施した企業割合は、全産業で74.4%(製造業72.8%、非製造業75.7%)となった。「実施していない」と回答した企業割合は、全産業で24.2%(製造業26.4%、非製造業22.3%)となった。産業別にみると、賃上げを実施した企業割合が最も高かったのは、「衣服縫製」の88.9%、次いで「機械金属」(88.5%)、「サービス」(79.3%)となった。「木材・木製品」(43.8%)を除くすべての業種で、28年度に賃上げを実施した企業が半数を超えた。実施時期別にみると、「28年度上期」に実施した企業割合は68.1%、「28年度下期」は6.2%となった。

(2)29年度以降の賃上げについて

平成29年度以降の賃上げ(定期昇給やベースアップなど)実施予定について、「実施予定」と回答した企業は、全産業で67.4%(製造業72.8%、非製造業62.8%)であった。一方、「実施予定はない」と回答した企業は全産業で22.7%(製造業19.2%、非製造業25.7%)であった。産業別にみると、賃上げ実施予定の企業割合が最も高かったのは、「機械金属」の88.5%で、次いで「その他製造」(78.9%)、「衣服縫製」(77.8%)であった。

賃上げ実施予定時期についてみると、「29年度上期」が90.2%(製造業86.8%、非製造業93.5%)、「29年度下期以降」が7.6%(製造業11.0%、非製造業4.3%)となった。

なお、28年度に賃上げを実施し、29年度以降も賃上げ実施を予定している企業は168社(61.5%)となり、全体の6割超が2年連続での賃上げ実施を予定している。

(佐藤 由深子)